Когда платить ндс за 3 квартал. Отведённый срок на уплату НДС. Сроки уплаты страховых взносов

Оплата НДС производится равными частями в течение трех месяцев по истечению отчетного периода. Какие действую сроки уплаты НДС в 2017 году, какой предусмотрен порядок оплаты и как исчисляется НДС — подробно рассмотрим в данной статье.

Исчисление НДС и сроки оплаты

НДС представляет собой одну из разновидностей налогов, который перечисляется субъектами хозяйственной деятельности в федеральный бюджет. Как правило, порядок исчисления НДС не представляет особых сложностей — при реализации определенных товаров или услуг организация или ИП, являющиеся плательщиками НДС, увеличивают конечную стоимость товаров и услуг на размер ставки НДС, а входной налог идет к возмещению из бюджета.

Порядок и сроки уплаты налога на добавленную стоимость определены в ст. 174 Налогового Кодекса РФ. Оплата производится в течение трех месяцев по истечении отчетного квартала, при этом сумма отчисляемого налога делится на три равные части. Если срок оплаты выпадает на выходной день, то дата платежей переносится на ближайшее рабочее число. Начиная с 2008 года, частичная оплата НДС помогла облегчить нагрузку на налогоплательщиков.

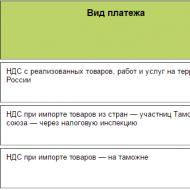

Сроки оплаты в 2017 году производятся согласно с информацией, приведенной в таблице ниже:

Получите 267 видеоуроков по 1С бесплатно:

Отметим, что следует обращать особое внимание при заполнении реквизитов на уплату НДС. Главное — не допустить каких-либо ошибок при заполнении счетов казначейства, в которое будут поступать средства:

При заполнении декларации и уплате налога НДС необходимо обращать внимание на коды КБК, то есть выделяются:

- специальные коды по операциям, когда товары или услуги реализуются на территории РФ;

- когда применяется импортный НДС при работе с Беларусью или Казахстаном;

- а также КБК отдельно для всех других стран.

Уплата НДС отдельными категориями плательщиков

Вышеперечисленные правила применимы не для всех плательщиков налога на добавленную стоимость:

- Лица, занимающиеся хозяйственной деятельностью и применяющие специальные налоговые режимы и на которых лежит обязательство по уплате НДС, только в определенных случаях должны производить оплату сразу же, без разбивки платежа на три месяца.

- Налоговые агенты, которые работают с иностранными юридическими лицами, а также приобретающие у них товары и услуги, должны производить уплату НДС при переводе средств поставщику. В банк, вместе с информацией за оплату товара, должна поступать информация и платежное поручение на сумму НДС относительно размера платежа.

В случае, если субъект хозяйственной деятельности не уплачивает вовремя НДС или не подает своевременно декларацию, это может повлечь за собой штрафные санкции. Минимально возможный размер такого штрафа составляет 1 000руб., а максимальный — до 30% от размера налога, который был рассчитан по декларации.

Так, если декларация была подана несвоевременно, но при этом сам НДС был зачислен в сроки, то организации или ИП может грозить штраф в размере 1 000руб. Если производилась частичная оплата налога, то сумма штрафа будет высчитываться исходя из 5% с разницы между размером уплаченного налога и начисленного.

Напоследок отметим, что налогоплательщики НДС должны подавать налоговые декларации в любом случае, даже если хозяйственные операции за налоговый период отсутствовали.

Форма декларации по НДС не изменилась . Отчитаться в ФНС за 3 квартал 2017 года нужно по форме декларации, действующей с 12 марта 2017 года и утвержденной приказом ФНС от 29.10.2014 № ММВ-7-3/558@ , в редакции приказа ФНС от 20.12.2016 № ММВ-7-3/696@. Эта же форма сдавалась налогоплательщиками за 1 и 2 кварталы 2017 года.

Кто сдает НДС за 3 квартал 2017 года?

Декларации по НДС представляют юридические лица и ИП, а также посредники, признанные плательщиками НДС. В ряде случаев декларацию подают те, кто НДС не уплачивает (например, компании на УСН), если в отчетном периоде они выставляли счета-фактуры с выделенным НДС.

Срок уплаты НДС за 3 квартал 2017 года

Срок уплаты НДС не изменился . Компании и ИП должны уплачивать налог равными частями в размере 1/3 от общей суммы НДС за отчетный период. Крайний срок, когда необходимо сделать перечисление в бюджет — 25-ое число каждого месяца.

Уплачивая налог, руководствуемся правилом (согласно п. 7 ст. 6.1 НК РФ) — если крайний срок уплаты налога выпадает на выходной или праздничный день, то он переносится на первый, следующий за выходным, рабочий день.

Если все таки опоздали с уплатой налога, то штраф составит 20% от суммы недоимки. В случае, если будет доказана умышленная неуплата НДС, то штраф возрастет и будет варьироваться от 20 до 40 процентов от суммы налога, подлежащего уплате. Налоговики вправе также приостановить операции по банковским счетам.

Можно перечислить НДС досрочно : например, уплатить полностью налог в срок уплаты первого платежа или 1/3 налога в рамках первого перечисления, а остальные 2/3 суммы НДС — в срок уплаты второго платежа. Штрафных санкций со стороны налоговиков такая схема не повлечет.

Специальные сроки уплаты НДС за 3 квартал 2017 года

Импорт из стран ЕАЭС. Отдельные сроки уплаты НДС установлены для плательщиков налога, ввозящих импорт из стран ЕАЭС. Перечисление налога в бюджет осуществляется до 20-го числа месяца, который идет за месяцем принятия к учету импортированной продукции. Например, в октябре 2017 года ввезенный товар был принят на учет, а заплатить налог будет необходимо не позднее 20 ноября.

Покупка у иностранного контрагента . Исключение по срокам уплаты для налоговых агентов по НДС действует в случае приобретения продукции у иностранной компании, не состоящей на налоговом учете в России. Здесь действуют особые правила перечисления НДС в бюджет. Налог необходимо перечислять в бюджет в тот же день, когда происходит оплата иностранному контрагенту по сделке.

Ошибочно выставленный счет-фактура . Специальные правила распространяются на индивидуальных предпринимателей и компании, которые применяют ЕНВД и УСН и, таким образом, освобождены от налога по закону. По общему правилу они вообще не должны перечислять НДС. Тем не менее, в ряде случаев в выставляемых ими покупателям счетах-фактурах отдельной строкой выделяется НДС. Тогда упрощенцы и вмененщики берут на себя обязанность по перечислению налога и обязаны уплатить НДС в том месяце, который следует за кварталом, в котором выставлялись счета-фактуры с НДС. Крайний срок — не позднее 25-го числа месяца, следующего за этим кварталом. Налог вносят в в полном объеме, без разбивки на части. Если в 3-ем квартале 2017 года ошибочно выставлялись счета-фактуры с выделенным НДС, надо перечислить всю сумму НДС не позднее 25 октября 2017 года.

Срок сдачи декларации по НДС за 3 квартал 2017 года

Декларация по НДС подается только в электронном виде с применением . Подача декларации на бумаге будет приравнена к несдаче отчета.

Декларацию представляют не позднее 25 числа месяца, следующего за отчетным периодом. НД по НДС за 3 квартал 2017 года необходимо сдать не позднее 25 октября 2017 года . Декларация по НДС направляется в ФНС по месту учета головной компании или ИП.

Опоздание со сдачей декларации будет грозить компании штрафом в размере 5% от суммы налога за каждый полный и неполный месяц, начиная с крайнего дня подачи отчета. Штраф не может превысить 30% от суммы налога, но и не может быть менее 1000 рублей.

Существует практика назначения штрафа за несвоевременную отправку нулевой декларации по НДС. Также ФНС может блокировать расчетный счет компании за несдачу НД по НДС спустя 10 рабочих дней после завершения сроков представления отчета.

Скоро завершится очередной квартал текущего года. А значит, наступит время для плательщиков налога на добавленную стоимость исполнить перед налоговыми органами обязанность по представлению декларации. Декларация по НДС за 3-й квартал подается не позднее 25-го числа месяца, следующего за кварталом. Отчитываются организации в инспекцию, в которой зарегистрированы.

Подробнее о том, как заполнить декларацию, изучите в статье « Какой порядок заполнения декларации по НДС (пример, инструкция, правила)» .

Индивидуальному предпринимателю заполнить декларацию по НДС помогут статьи:

- « Декларация по НДС для ИП - порядок заполнения и сдачи » ;

- « Нулевая декларация по НДС для ИП на ОСНО » .

ОБРАТИТЕ ВНИМАНИЕ! При отсутствии деятельности организация имеет право на представление единой упрощенной налоговой декларации, которая заменит сдачу декларации по НДС. Следует помнить, что крайний срок для представления этой декларации наступает немного раньше — это 20-е число следующего за кварталом месяца.

Как составляется и когда сдается единая упрощенная декларация, смотрите в статье «Единая упрощенная налоговая декларация — образец 2018 года» .

Добавим также, что начиная с 2015 года декларация по НДС сдается большинством плательщиков только в электронном формате, в то время как единую упрощенную декларацию можно представить любым способом: электронно, по почте, непосредственно в инспекцию.

В какие сроки производится уплата налога за налоговый период — 3-й квартал

В общем случае уплата квартального НДС производится в 3 этапа. Сумма налога к перечислению в бюджет делится на 3 равные части, и платежное поручение на уплату НДС предъявляется в банк не позднее 25-го числа каждого последующего месяца по истечении налогового периода.

КБК для уплаты НДС, пени и штрафов по этому налогу приведены .

Подробнее о порядке уплаты НДС читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?» .

Такой способ перечисления налога снижает финансовую нагрузку на организацию и дает возможность поэтапного расходования денежных средств. Однако воспользоваться им могут не все. Например, налогоплательщики, получившие освобождение от НДС , или лица, не являющиеся налогоплательщиками НДС, которые обязаны уплатить налог при его добровольном предъявлении покупателю счетом-фактурой, платят всю сумму единоразово — до 25-го числа (включительно) первого месяца по окончании отчетного квартала.

Также разовым платежом перечисляется НДС при импорте товара . Уплата осуществляется на таможне одновременно с таможенными платежами.

Налоговые агенты по НДС уплачивают налог в те же сроки, что и налогоплательщики в общем случае, то есть до 25-го числа каждого месяца, следующего за отчетным (письмо Минфина РФ от 01.11.2010 № 03-07-08/303). Однако для налоговых агентов, которые приобрели работы или услуги у иностранных организаций, не состоящих на учете в налоговых органах РФ, и оплатили их деньгами, есть свои особенности. Они уплачивают НДС одновременно с перечислением денежных средств иностранному лицу (п. 4 ст. 174 НК РФ). Если же налоговый агент приобрел работы или услуги на территории России у иностранной организации и расплачивается с контрагентом безденежным способом, то НДС уплачивается в традиционном порядке (письмо Минфина РФ от 16.04.2010 № 03-07-08/116, п. 1 ст. 174 НК РФ).

Традиционные сроки уплаты НДС за 3-й квартал 2018 года такие:

- первую часть следует перечислить не позднее 25 октября;

- вторую — не позже 26 ноября (25.11.2018 — воскресенье);

- третью — не позже 25 декабря.

Первый и третий срок уплаты приходятся на рабочие дни, поэтому нет никаких переносов на последующие дни, предусмотренных ст. 6.1 НК РФ. Второй срок уплаты налога приходится на воскресенье, 25.11.2018, поэтому согласно ст. 6.1 НК РФ уплата переносится на первый рабочий день, который приходится на 26.11.2018.

Начисление налоговой инспекцией суммы налога в карточке налогоплательщика «Расчеты с бюджетом» также производится в сроки, предусмотренные для перечисления налога.

Итоги

Сроки уплаты налога не изменились. НДС за 3-й квартал 2018 года платим по-прежнему до 25-го числа. В общем случае уплата налога за 3-й квартал 2018 года должна быть произведена не позднее 25 октября, 26 ноября, 25 декабря. Неплательщики НДС, плательщики, освобожденные от уплаты налога, но выделившие НДС в счете-фактуре, выставленном покупателю, должны уплатить налог единовременно не позднее 25 октября. Особые сроки уплаты предусмотрены для налоговых агентов, которые приобрели работы и услуги у иностранных поставщиков, не зарегистрированных на территории РФ, а также для импортеров.

В каких ситуациях организацию могут заподозрить в уходе от уплаты НДС, читайте в материале

Не позднее 25 января 2019 года организации и предприниматели отчитываются по НДС за 4 квартал 2018 года. Декларация изменилась в начале 2017 года, с тех пор форма неизменна. Расскажем, кто, когда и куда должен сдавать декларацию, чем грозит несдача документа, и дадим пример заполнения.

Кто и как сдает декларацию по НДС

Все плательщики налога на добавленную стоимость сдают эту декларацию. Также ее сдают неплательщики НДС, которые в прошедшем квартале выставили счет-фактуру с НДС, и налоговые агенты, которые получили или выставили счета-фактуры как посредники, даже если они работают на спецрежимах.

Все эти категории сдают декларацию в электронном виде. Если сдать документ на бумаге, налоговая посчитает это равносильным несдаче декларации. На бумаге документ можно сдать только неплательщику — налоговому агенту.

Куда и в какие сроки сдаем декларацию

Декларацию сдают в течение 25 дней после завершения квартала. Последний день сдачи документа за 4 квартал — 25 января.

Декларации направляют в службу ИФНС по месту нахождения головной организации или месту жительства ИП. Для обособленных подразделений не нужно формировать отдельный отчет и направлять его в налоговую.

Ответственность за несдачу декларации

За опоздание со сдачей декларации налоговая может привлечь компанию или предпринимателя к ответственности. Прежде всего это штраф: его размер составит 5% от налога к уплате. Штраф назначается за каждый полный или неполный месяц, начиная с последнего срока сдачи декларации. Штраф не превысит 30% от суммы налога, но и не опустится ниже 1000 рублей.

То есть, за опоздание с декларацией вы заплатите 1000 рублей или больше. Скорее всего, штраф назначат даже при несвоевременной отправке нулевой декларациеи. Единого мнения по этому вопросу нет, но на практике налоговая штрафует за просрочку с “нулевкой”, а суды поддерживают ее. Хотя есть и противоположные решения судов, когда опоздавшие с «нулевкой» компании освобождаются от штрафов, — но их меньше.

Также ФНС может блокировать расчетный счет за несдачу декларации спустя 10 рабочих дней после завершения сроков предоставления документа.

Вычеты в декларации

Вычеты помогают уменьшить сумму налога. Есть несколько видов вычетов по НДС, они перечислены в ст. 171 НК РФ. С начала 2017 года в декларации по НДС отражаются вычеты по капитальному строительству. Это делается в разделе 3, строка 125. В декларации была строка для этих вычетов до 2015 года, затем ее убрали, а с 2017 года вернули, чтобы собирать данные для аналитики.

Средняя доля вычетов по стране — 88,06%. На практике налоговики ориентируются не на общероссийские, а на региональные показатели. Уточняйте их на сайте ФНС. Ничто не запрещает вам делать вычет большего размера, если для этого есть основания. Но если вычет у компании не соответствует средним вычетам по региону, инспекторы могут вызвать «на ковер» и назначать проверки — даже выездные.

Из каких разделов состоит декларация

Декларация включает титульный лист и 12 разделов. Разберитесь, какие разделы нужно заполнить вам. Если заполнение декларации вызывает много вопросов и сложностей, обратитесь за помощью к опытному бухгалтеру или ведите учет , который сформирует все отчеты и проверит их перед отправкой в налоговую и фонды. Это актуально для большинства плательщиков НДС и посредников, которые отправляют документ в налоговую только в электронном виде.

Заполнение декларации:

- титульный лист и 1 раздел заполняют все плательщики НДС;

- 2 раздел заполняют налоговые агенты отдельно на каждую компанию, по которой есть обязанности налогового агента;

- 3 раздел — для обозначения налоговой базы и налога к уплате по ненулевым ставкам;

- 4, 5 и 6 разделы заполняют экспортеры;

- 7 раздел — для компаний, которые осуществляли необлагаемые НДС операции в предыдущем квартале;

- 8 раздел — это данные книги покупок;

- 9 раздел — данные книги продаж;

- 10 раздел для посредников — нужно указать сведения из журнала учета выставленных счетов-фактур;

- 11 раздел для посредников — сведения из журнала учета полученных счетов-фактур;

- 12 раздел заполняют упрощенцы и плательщики ЕНВД, которые выставляют счета-фактуры с НДС.

Инструкция по заполнению

Приведем образец заполнения декларации для ООО «Ромашка» — это микропредприятие с двумя сотрудниками на ОСНО, основная деятельность — оптовая торговля. Организация заполняет лишь часть разделов декларации:

- «Ромашка» не арендует государственное имущество, поэтому не заполняет раздел 2;

- не применяет налоговую ставку 0%, поэтому не заполняет раздел 4, 5 и 6;

- не имеет дела с операциями, которые не подлежат налогообложению или проводятся вне территории России, также не вносит предоплату за поставку товаров с циклом изготовления больше полугода, поэтому не заполняет раздел 7.

На титульном листе указываем ИНН и КПП, код вашего налогового органа, отчетный год 2018 и отчетный период — «24» для 4 квартала. Название организации пишем полностью, указываем код по ОКВЭД, телефон, число листов в декларации и данные директора или предпринимателя.

.png)

В разделе 1 указываем код ОКТМО, код бюджетной классификации и сумму налога к уплате в бюджет.

В разделе 3 делаем расчет суммы налога к уплате: вносим суммы налоговой базы и налога по соответствующей процентной ставке.

Разделы 8 и 9 — это сведения из Книг покупок и продаж об операциях за 4 квартал. Для формирования этих разделов Декларации компании придется установить бухгалтерскую программу или зарегистрироваться в веб-сервисе, потому что налогоплательщики, которые заполняют и сдают эти разделы в составе декларации, имеют право сдавать ее только в электронном виде.

.png)

.png)

Легко подготовьте и сдайте через интернет декларацию по НДС с помощью онлайн-сервиса . Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первый месяц новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Декларация по НДС за 3 квартал 2018 года должна быть представлена налоговикам не позднее 25.10.2018. Мы разработали пошаговую инструкцию с примерами заполнения основных разделов, которые станут для вас наглядным пособием в оформлении одного из самых трудоемких налоговых отчетов.

Базовый состав декларации

Бланк отчета утвержден Приказом ФНС РФ от 29.10.2014 № ММВ 7-3/558, последние изменения внесены в него 20.12.2016. Этим же нормативным актом разработана инструкция по его формированию.

Отчет состоит из 12 разделов. Использовать упрощенный вариант, состоящий из титула и раздела 1 с прочерками, можно в следующих случаях:

- если в периоде формирования отчета у предприятия отсутствовала деятельность;

- в компании не было операций, попадающих под обложение НДС;

- на территории России деятельность отчитывающегося предприятия отсутствовала;

- производственный цикл на изготовление товара - более полугода;

- отчитывающийся субъект применяет спецрежимы налогообложения.

Назначение разделов декларации

В таблице ниже собраны обобщающие сведения по всем модулям декларации, а также условия, при которых их нужно заполнять.

| Раздел декларации по НДС | Содержание раздела |

| Титул | Общая информация об отчитывающемся лице |

| 1 | НДС к уплате по данным налогоплательщика |

| 2 | НДС налогового агента |

| 3 | Расчет НДС к уплате |

| 4 | Расчет НДС по ставке 0% при наличии подтверждающих документов |

| 5 | Расчет вычетов по операциям, обоснованность нулевой ставки по которым ранее документально подтверждена (не подтверждена) |

| 6 | Расчет НДС по операциям, обоснованность нулевой налоговой ставки по которым документально не подтверждена |

| 7 | Необлагаемые НДС операции |

| 8 | Сведения из книги покупок |

| 9 | Сведения из книги продаж |

| 10 | Сведения из журнала выданных счетов-фактур по посредническим операциям и договорам транспортной экспедиции |

| 11 | Сведения из журнала полученных счетов-фактур по посредническим операциям и договорам транспортной экспедиции |

| 12 | Сведения из счетов-фактур, выставленных неплательщиками НДС |

К разделам 3, 8, 9 отчета дополнительно предусмотрены приложения.

Пример заполнения декларации для ООО «Гофротара»

В качестве образца рассмотрим операции организации ООО «Гофротара», которая занимается производством гофрокартона, и узнаем, как они отразятся в декларации НДС.

Исходные данные следующие:

- в 3 квартале реализовано продукции на сумму 2 714 000 рублей с учетом НДС (ставка 18%);

- товар отгружен одному покупателю;

- приобретено сырье у поставщика на сумму 980 000 рублей (в т. ч. НДС 18%);

- получен аванс на сумму 2 500 000 рублей за товары, облагаемые по ставке 18%,

- в предыдущем квартале был начислен НДС с авансов в сумме 302 000 руб.

Титульный лист

Для заполнения титульника в верхней его части следует указать ИНН и КПП компании, которые будут дублироваться на каждой последующей странице. Предприниматели КПП не указывают. Во всех незаполненных ячейках должны стоять прочерки.

- В поле «номер корректировки» для первой подачи отчета указывают «0», при сдаче уточненки (если в ней есть необходимость) укажите «1», «2» и т. д. (в зависимости от того, сколько раз будут сдаваться корректирующие декларации).

- Код налогового периода для 3 квартала - 23.

- Укажите отчетный год - 2018.

- 4-хзначный код налогового органа: первые 2 цифры - это код региона, оставшиеся 2 цифры - код налоговой инспекции.

- Код по месту учета зависит от статуса юрлица и берется из Приложения 3 приказа № ММВ 7-3/558. Поскольку в нашем примере компания является резидентом РФ и не относится к крупным плательщикам, для нее код - 214.

- Название компании без сокращения, пропуская между словами ячейку.

- Шифр экономической деятельности - они утверждены Приказом Росстандарта от 31.01.2014 № 14-ст.

Заполнение раздела 1

При заполнении этого раздела построчно укажите:

- Поле 010 - территориальный ОКТМО.

- Поле 020 - КБК налога.

- Поле 030 - налог к уплате, рассчитанный в соответствии с п. 5 ст. 173 НК РФ (для нашего примера в данном поле необходимо проставить прочерк).

- В ячейку 040 проставляем итоги раздела 3.

- Сумму в поле 050 формируют итоговые показатели разделов 3, 4, 5, 6. В нашем примере эти сведения не заполняются, так как возврата НДС из бюджета за 3 квартал не будет.

- Поля 060, 070, 080 необходимо заполнять только компаниям, которые являются участниками инвесттовариществ (для них на титуле в поле по месту учета указывается шифр 227). В нашем примере эти поля прочеркиваются.

Раздел 2 ООО «Гофротара» не заполняет, поскольку не является налоговым агентом.

Заполнение раздела 3

Приступаем к оформлению самой ответственной части декларации: это ключевой раздел для нашего примера. Для заполнения его ячеек берем наши исходные данные:

- В полях 010-040 указываем базу для налогообложения за 3 квартал. В нашем примере реализация продукции была только по ставке 18%, поэтому заполнять следует только поле 010. В остальных ячейках ставим прочерки. Наша налогооблагаемая база - 2 300 000 рублей, НДС 18% с нее - 414 000 рублей.

- В ячейке 070 указываем суммы поступивших авансов за будущие поставки продукции. Как мы помним, на расчетный счет ООО «Гофротара» в 3 квартале поступила предоплата в счет будущих поставок на сумму 2 500 000 руб. НДС с авансов начисляется по расчетной ставке. В нашем случае - 18/118, что составит 381 356 руб.

- В ячейках с 080 по 100 указывают налог, который подлежит восстановлению. У ООО «Гофротара» в 3 квартале таких сумм не было, поэтому прочеркиваем соответствующие клетки.

- В строках 105-109 показывают корректировки реализации. У нас таких сумм тоже нет.

- Ячейки 110 и 115 предназначены для НДС, исчисленного при таможенном декларировании товаров. В нашем примере таких операций не было.

- Итоговую сумму НДС к уплате нужно указать в поле 118. Для нашего примера: 414 000 + 381 356 = 795 356 рублей. Эта же цифра будет стоять итогом в нашей книге продаж за 3 квартал.

Вторая часть раздела 3 заполняется на основании вычетов, подтвержденных документально. При формировании показателей следует руководствоваться ст. 171, 172 НК РФ.

Алгоритм заполнения второй части раздела 3:

- Строки 120-185 заполняются на основании данных из книги покупок. В нашем примере в поле 120 необходимо указать налог, который компания уплатила при покупке сырья - 149 492 руб.

- В поле 170 укажите сумму налога по авансовому НДС, принятому в зачет в 3 квартале, но начисленному в предыдущие периоды. По условиям примера мы принимаем ранее начисленный НДС к зачету - 302 000 руб.

- В поле 190 приводим итоговые суммы НДС, которые взяты к вычету. Сумма строк 120-185 у нас составила 451 492 рубля.

- По строке 200 отражают сумму НДС к уплате, рассчитанную по формуле: стр. 118 – стр. 190 (если эта разность ≥0). Для нашего примера в цифрах это будет выглядеть так: 795 356 – 451 492 = 343 864.

- Если бы разность строк 118 и 90 получилась отрицательной, результат следовало бы указать в поле 210. Это означает, что данная сумма должна быть возвращена из бюджета.

Другие разделы декларации

В ООО «Гофротара» в 3 квартале не было реализации товаров с нулевой ставкой НДС, поэтому заполнять разделы 4-6 не нужно.

В разделе 7 указываются сведения по операциям:

- не облагаемым НДС,

- проведенным за пределами РФ,

- авансы в счет поставки товаров, производство которых характеризуется длительным производственным циклом.

В нашем примере таких операций не проводилось, поэтому данный раздел также пропускаем и переходим к следующему.

Заполнение раздела 8 декларации по НДС

Данный раздел заполняется на основании сведений из книги покупок по полученным в 3 квартале счет-фактурам. На итоговую сумму НДС, указанную в этом налоговом регистре, будет уменьшен налог к уплате.

Построчное заполнение выполняется в следующем порядке:

- Ячейка 001 - все клетки прочеркиваются, поскольку декларация подается впервые. Данное поле необходимо заполнять только в случае уточненного отчета.

- Ячейка 005 - номер операции в книге покупок.

- Ячейка 010 - код вида операции. В нашем примере производилась отгрузка товара, соответствующая коду 01 (Приложение к приказу ФНС РФ от 14.03.2016 № ММВ-7-3/). В книге покупок это графа 2.

- В поле 020 отражается номер счет-фактуры, предъявленной продавцом.

- Дата счет-фактуры отражена в ячейке 030. В книге покупок это графа 3 (здесь же приводится номер счета-фактуры).

- Если впоследствии счет-фактура был исправлен или откорректирован, сведения по нему следует занести в поля 040-090.

- В полях 100 и 110 следует указать номер и дату соответствующего счету-фактуре платежного поручения.

- В ячейке 120 отражена дата оприходования товаров.

- В поле 130 - ИНН/КПП продавца, взятого из его счета-фактуры. В книге покупок это графа 10.

- Поле 140 предназначено для указания сведений о посреднике. У нас посреднических операций не было.

- В поле 150 указываются сведения из таможенной декларации. Поскольку наш товар приобретен в РФ, ставим прочерк.

- В ячейке 160 указывают код валюты. Для российских рублей - 643.

- В полях 170 и 180 указывается стоимость покупки и НДС соответственно, обозначенные в счет-фактуре продавца. Данные строки заполняются с копейками. Сведения для этих полей необходимо брать из граф 15, 16 книги покупок.

- В графе 190 указываются итоговые данные по предъявленному в книге покупок НДС к вычету.

Для корректного заполнения разделов 8 и 9 отчета советуем предварительно сверить взаиморасчеты с контрагентами. Если после сдачи отчета налоговики обнаружат расхождения, налоговые вычеты будут исключены из декларации.

Заполнение раздела 9 декларации по НДС

В эту часть отчета включаются сведения из книги продаж. Данные берутся из выставленных ООО «Гофротара» счетов-фактур, НДС по которым увеличивает налогооблагаемую базу компании за 3 квартал.

В данном разделе обязательно нужно отразить сумму полученного аванса в счет будущей отгрузки товара и соответствующий НДС.

Перейдем к построчному заполнению:

- Поле 001 - неактуально для первичной подачи декларации, поэтому ставим прочерк.

- В поля 005 и 010 заносим номер операции и код вида операции из графы 2 книги продаж.

- В ячейках 020 и 030 указываем номер и дату счета-фактуры, предъявленного покупателю.

- Сведения в поле 035 вносят из таможенной декларации.

- Поля с 040 по 090 заполняют в случае исправления либо корректировки счета-фактуры.

- В ячейке 100 указывают ИНН/КПП покупателя.

- В ячейке 110 приводят данные о посреднике. В нашем случае ставим прочерк.

- В полях 120 и 130 указывают дату и номер платежного поручения (графа 3 книги продаж).

- В поле 140 укажем код валюты платежа, для российского рубля - 643.

- В ячейках 150 и 160 отражают сумму продажи с учетом налога в валюте счета-фактуры и в рублях. Поскольку в нашем примере сделка совершена в рублях, строку 150 мы не заполнили. Сумма для этого поля берется из счета-фактуры и заносится с копейками.

- В ячейки 170-190 следует внести сумму реализации без учета НДС (отдельно для каждой ставки). В нашем примере реализация была проведена по ставке 18%, поэтому заполняем только поле 170 и указываем сумму 2 300 000 руб.

- В полях 200, 210 и 220 указывают сумму налога по выданным счетам-фактурам. Для нашей компании заполнить нужно только строку 200 - 414 000 руб.

По каждой следующей реализации раздел 9 заполняется аналогичным образом, изменяется лишь номер и дата операции в книге продаж, сведения о покупателе и суммовые выражения операции.

Для отражения авансового платежа нужно указать код 02.

Для формирования итоговых значений о продажах заполняют следующие строки:

- 230-250 - итоговая стоимость реализации без налога (для каждой ставки отдельно);

- 260-280 - итоговый НДС отдельно для каждой ставки.

Особенности формирования разделов 10-12 декларации по НДС

Разделы 10 и 11 необходимо формировать только комиссионерам, агентам, застройщикам и транспортно-экспедиционным компаниям. Данные для их оформления следует брать из журнала учета счетов-фактур.

Раздел 12 формируют неплательщики НДС, а также компании, которые освобождены от его уплаты, но при этом выставляют счета-фактуры с НДС. В нашем примере эти разделы остаются незаполненными.

Образец декларации по НДС за 3 квартал 2018 года можно скачать.

Ответственность

Если бухгалтер по каким-либо причинам не подал декларацию по НДС или отправил ее с опозданием, предприятие будет оштрафовано. Сумма санкций, равная 5% от начисленного налога, взимается за каждый «просроченный» месяц, и даже за неполный. Максимально возможный штраф - 30% от недоимки, минимальный – 1 000 руб.

Если в течение 10 дней после окончания срока предоставления отчета он так и не будет подан, ИФНС вправе заблокировать счета нарушителя.

Декларация налоговиками принята не будет, если она подается в неустановленном формате (электронная сдача обязательна практически для всех налогоплательщиков). Налоговики это расценивают как непредставление отчета.Перед заполнением отчета за 3 квартал необходимо распечатать ОСВ, книги покупок, продаж и сверить данные с контрагентами. При обнаружении расхождений необходимо их устранить, иначе декларация будет заполнена неверно.

Статьи по теме